航班管家开启民航主题分享季 首期发布《中国民航数据总结和展望》报告

摘要:2020年10月28日,航班管家正式开启“中国民航 乘风破浪”- 民航主题分享季第一期,邀请了来自航空公司、民航高校、证券公司的一线民航专家。

2020年10月28日,航班管家正式开启“中国民航 乘风破浪”- 民航主题分享季第一期,邀请了来自航空公司、民航高校、证券公司的一线民航专家,围绕“2020年民航数据总结与展望”为主题进行线上分享与探讨。

会上航班管家发布了《中国民航数据总结和展望》民航深度报告,从中国民航业2020年前三季度总结、疫情对行业的影响、2020 Q4展望三方面进行了数据统计,对2020年民航运行数据以及国内国外民航市场的趋势预测进行了全面的分析与展示,以下是报告内容。

第一部分 中国民航业2020年Q1-Q3季度总结

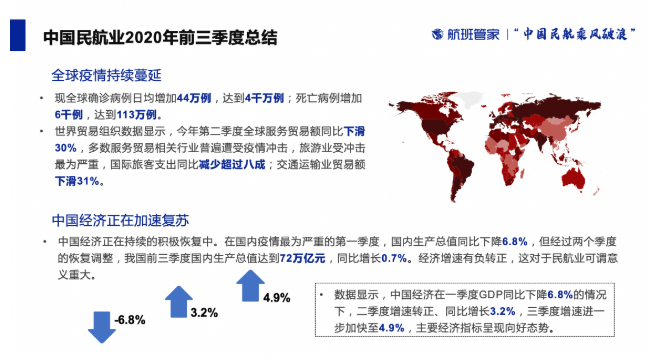

在全球疫情持续蔓延的背景下,全球确诊病例日均增加44万例,达到4千万例;死亡病例增加6千例,达到113万例。世界贸易组织数据显示,今年第二季度全球服务贸易额同比下滑30%,多数服务贸易相关行业普遍遭受疫情冲击,旅游业受冲击最为严重,国际旅客支出同比减少超过八成;交通运输业贸易额下滑31%。

与此同时,中国经济正在持续的积极恢复中。在国内疫情最为严重的第一季度,国内生产总值同比下降6.8%,但经过两个季度的恢复调整,我国前三季度国内生产总值达到72万亿元,同比增长0.7%。经济增速有负转正,这对于民航业可谓意义重大。

数据显示,中国经济在一季度GDP同比下降6.8%的情况下,二季度增速转正、同比增长3.2%,三季度增速进一步加快至4.9%,主要经济指标呈现向好态势。

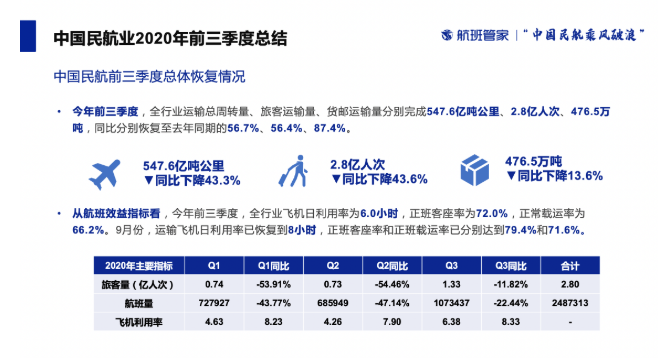

今年前三季度,全行业运输总周转量、旅客运输量、货邮运输量分别完成547.6亿吨公里、2.8亿人次、476.5万吨,同比分别恢复至去年同期的56.7%、56.4%、87.4%。

从航班效益指标看,今年前三季度,全行业飞机日利用率为6.0小时,正班客座率为72.0%,正常载运率为66.2%。9月份,运输飞机日利用率已恢复到8小时,正班客座率和正班载运率已分别达到79.4%和71.6%。

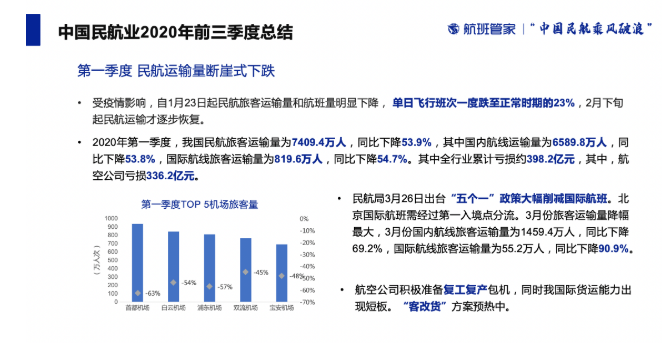

第一季度 民航运输量断崖式下跌

受疫情影响,自1月23日起民航旅客运输量和航班量明显下降, 单日飞行班次一度跌至正常时期的23%,2月下旬起民航运输才逐步恢复。

2020年第一季度,我国民航旅客运输量为7409.4万人,同比下降53.9%,其中国内航线运输量为6589.8万人,同比下降53.8%,国际航线旅客运输量为819.6万人,同比下降54.7%。其中全行业累计亏损约398.2亿元,其中,航空公司亏损336.2亿元。

民航局3月26日出台“五个一”政策大幅削减国际航班。北京国际航班需经过第一入境点分流。3月份旅客运输量降幅最大,3月份国内航线旅客运输量为1459.4万人,同比下降69.2%,国际航线旅客运输量为55.2万人,同比下降90.9%。航空公司积极准备复工复产包机,同时我国际货运能力出现短板。“客改货”方案预热中。

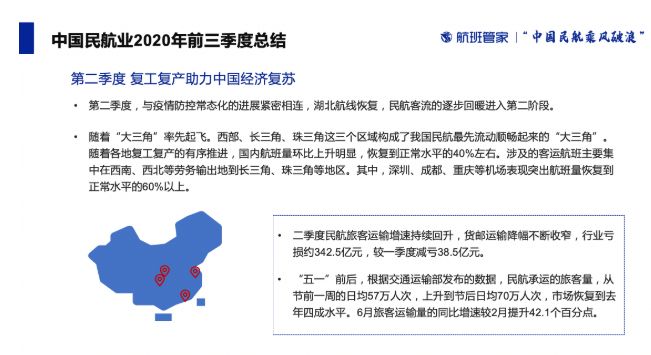

第二季度 复工复产助力中国经济复苏

第二季度,与疫情防控常态化的进展紧密相连,湖北航线恢复,民航客流的逐步回暖进入第二阶段。

随着“大三角”率先起飞。西部、长三角、珠三角这三个区域构成了我国民航最先流动顺畅起来的“大三角”。随着各地复工复产的有序推进,国内航班量环比上升明显,恢复到正常水平的40%左右。涉及的客运航班主要集中在西南、西北等劳务输出地到长三角、珠三角等地区。其中,深圳、成都、重庆等机场表现突出航班量恢复到正常水平的60%以上。

二季度民航旅客运输增速持续回升,货邮运输降幅不断收窄,行业亏损约342.5亿元,较一季度减亏38.5亿元。

“五一”前后,根据交通运输部发布的数据,民航承运的旅客量,从节前一周的日均57万人次,上升到节后日均70万人次,市场恢复到去年四成水平。6月旅客运输量的同比增速较2月提升42.1个百分点。

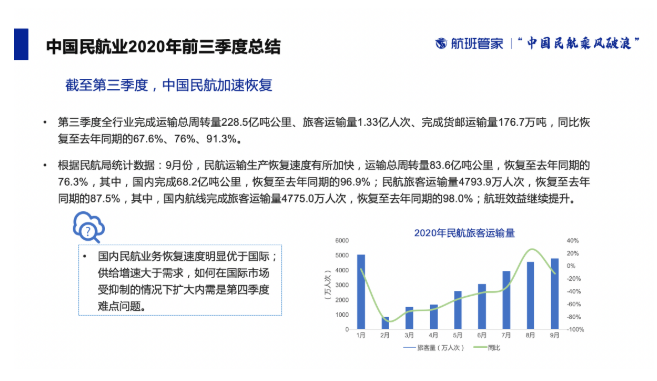

截至第三季度,中国民航加速恢复

第三季度全行业完成运输总周转量228.5亿吨公里、旅客运输量1.33亿人次、完成货邮运输量176.7万吨,同比恢复至去年同期的67.6%、76%、91.3%。

根据民航局统计数据:9月份,民航运输生产恢复速度有所加快,运输总周转量83.6亿吨公里,恢复至去年同期的76.3%,其中,国内完成68.2亿吨公里,恢复至去年同期的96.9%;民航旅客运输量4793.9万人次,恢复至去年同期的87.5%,其中,国内航线完成旅客运输量4775.0万人次,恢复至去年同期的98.0%;航班效益继续提升。

国内民航业务恢复速度明显优于国际;供给增速大于需求,如何在国际市场受抑制的情况下扩大内需是第四季度难点问题。

第二部分 疫情对于中国民航业的影响

航空公司方面

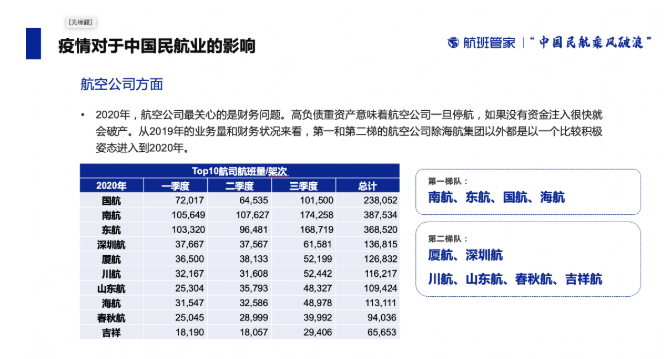

2020年,航空公司最关心的是财务问题。高负债重资产意味着航空公司一旦停航,如果没有资金注入很快就会破产。从2019年的业务量和财务状况来看,第一和第二梯的航空公司除海航集团以外都是以一个比较积极姿态进入到2020年。

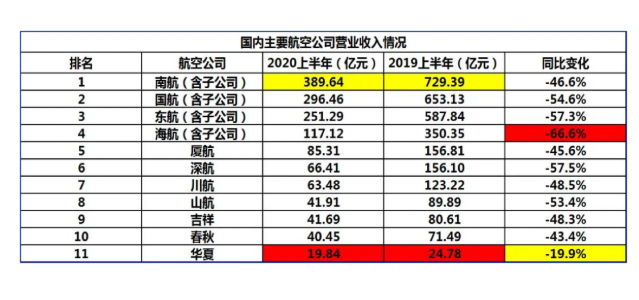

截止目前,三大航2020上半年营收降幅都在50%左右,南方航空上半年年报数据:公司上半年实现营业收入389.64亿元,同比下降46.58%;国航上半年收入296.46亿元,同比下降54.6%;东航上半年收入251.29亿元,同比下降57.3%。

疫情期间,国有企业多少受到一些政策导向的问题,运力恢复的相对较慢,而中小型的航司路线大致可分为两类:一类预测新冠疫情将与2003年SARS流感类似所以在运力和市场份额保持上持激进的态度;另一类则更加谨慎和关心盈利方面问题。

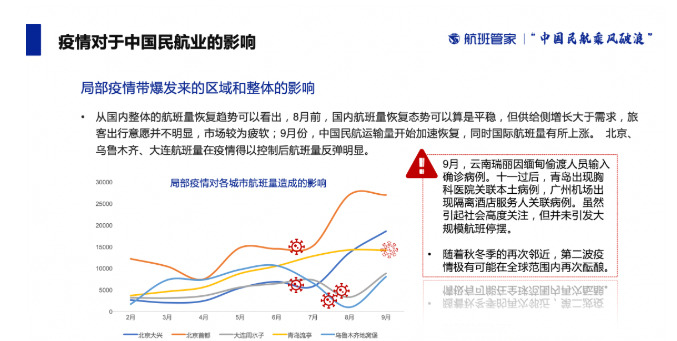

局部疫情带爆发来的区域和整体的影响

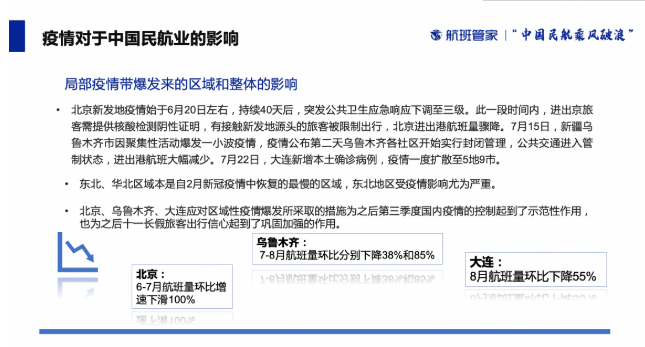

北京新发地疫情始于6月20日左右,持续40天后,突发公共卫生应急响应下调至三级。此一段时间内,进出京旅客需提供核酸检测阴性证明,有接触新发地源头的旅客被限制出行,北京进出港航班量骤降。7月15日,新疆乌鲁木齐市因聚集性活动爆发一小波疫情,疫情公布第二天乌鲁木齐各社区开始实行封闭管理,公共交通进入管制状态,进出港航班大幅减少。7月22日,大连新增本土确诊病例,疫情一度扩散至5地9市。

东北、华北区域本是自2月新冠疫情中恢复的最慢的区域,东北地区受疫情影响尤为严重。

北京、乌鲁木齐、大连应对区域性疫情爆发所采取的措施为之后第三季度国内疫情的控制起到了示范性作用,也为之后十一长假旅客出行信心起到了巩固加强的作用。

从国内整体的航班量恢复趋势可以看出,8月前,国内航班量恢复态势可以算是平稳,但供给侧增长大于需求,旅客出行意愿并不明显,市场较为疲软;9月份,中国民航运输量开始加速恢复,同时国际航班量有所上涨。 北京、乌鲁木齐、大连航班量在疫情得以控制后航班量反弹明显。

9月,云南瑞丽因缅甸偷渡人员输入确诊病例。十一过后,青岛出现胸科医院关联本土病例,广州机场出现隔离酒店服务人关联病例。虽然引起社会高度关注,但并未引发大规模航班停摆。随着秋冬季的再次邻近,第二波疫情极有可能在全球范围内再次酝酿。

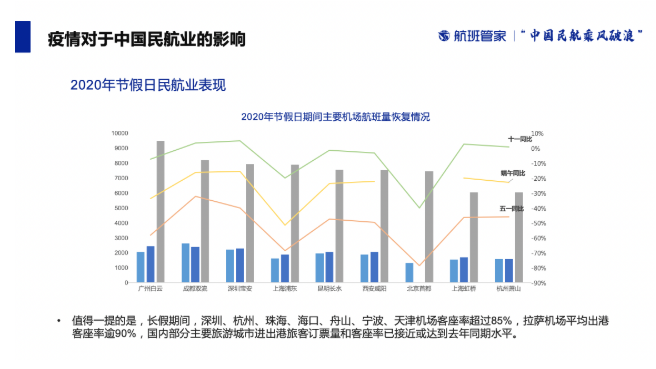

2020年节假日民航业表现

值得一提的是,长假期间,深圳、杭州、珠海、海口、舟山、宁波、天津机场客座率超过85%,拉萨机场平均出港客座率逾90%,国内部分主要旅游城市进出港旅客订票量和客座率已接近或达到去年同期水平。

第三部分 2020年中国民航业Q4季度展望

国内方面:中国经济形势持续向好,预计第四季度GDP增速将达6%。市场信心提振明显。航司方面,财务和运营状况较为良好;春秋航第三季度有优异表现。中国民航整体第三季度已恢复至2019年同期水平。第四季度并非民航传统旺季,商务和大型会议需求偏弱。

国际方面:国际航班第四季度仍将低位运行,严防输入是工作重点,需趁此机会跟进国际形势,研究未来我国际航线网络布局。

责任编辑:李雨恒

网友评论